Sevk Irsaliyesi Kaç Nüsha Olur

Sevk Irsaliyesi Nedir Hangi Durumlarda Kullanilir Hangi Bilgileri Icerir

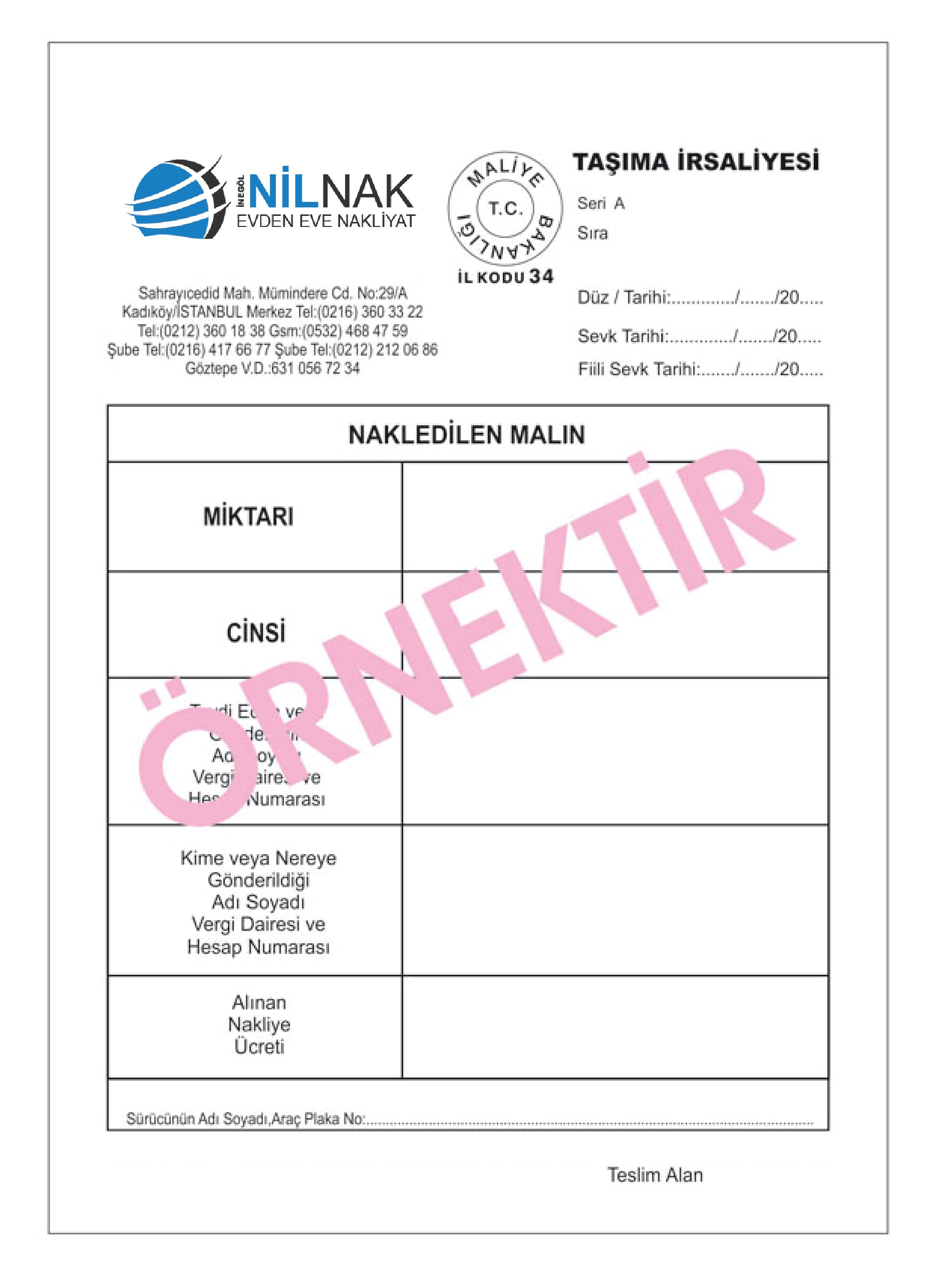

Sevk Irsaliyesi Tasima Irsaliyesi Irsaliyeli Fatura Mal Tasima

Fatura Ve Sevk Irsaliyesi Nasil Duzenlenir Kim Duzenler Kac Nusha Duzenlenir

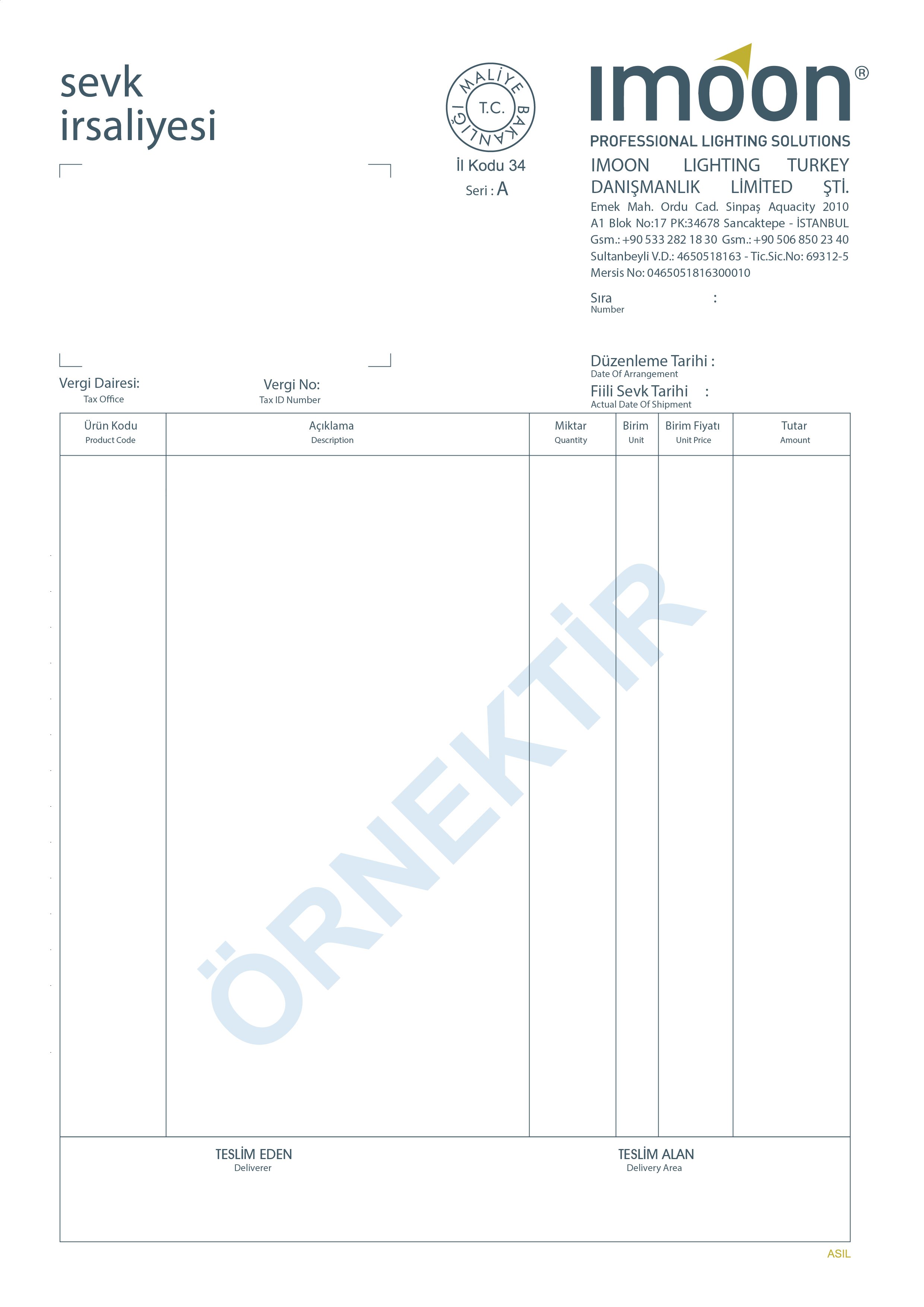

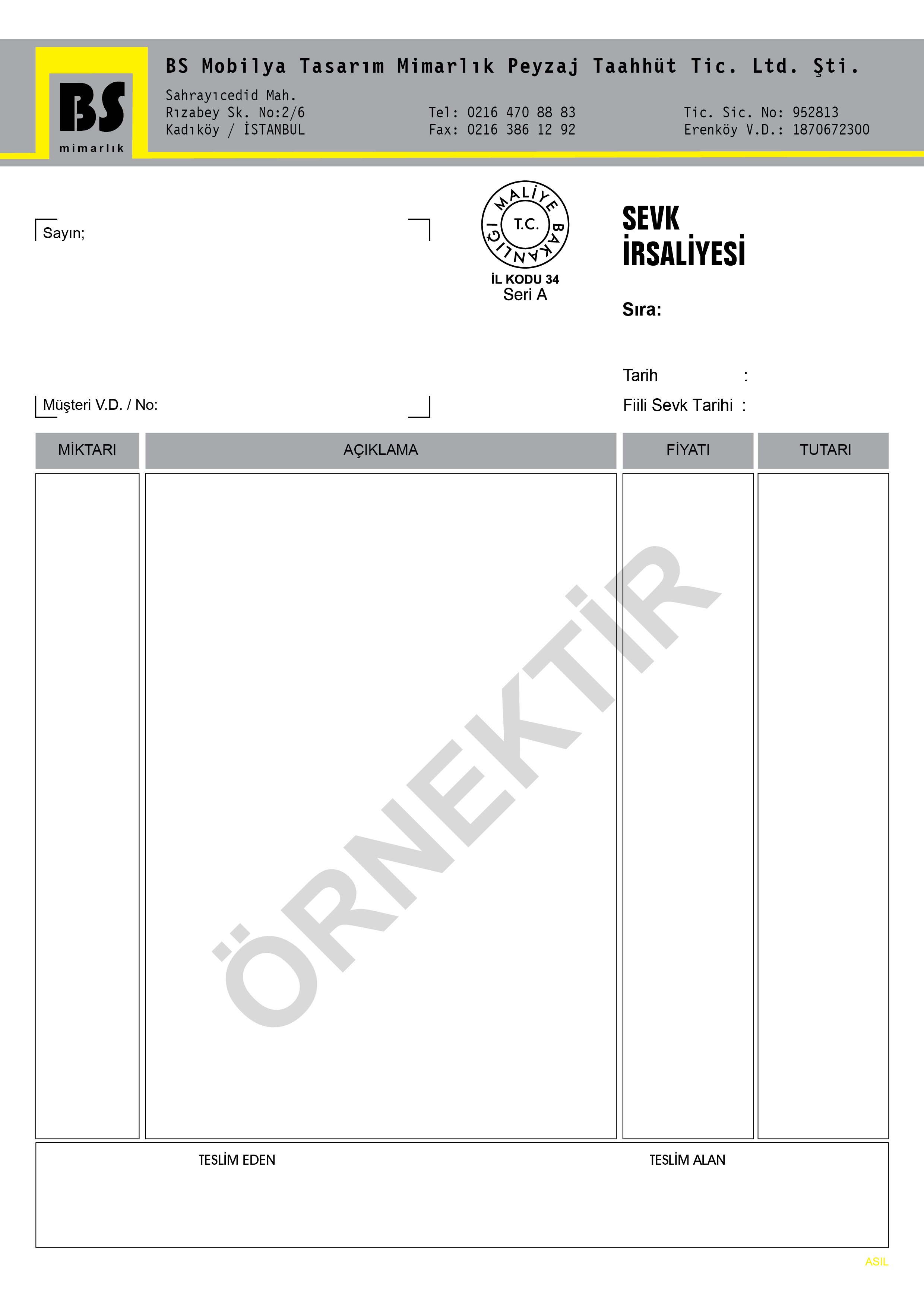

Sevk Irsaliyesi

Sevk Irsaliyesi

Fatura Ve Sevk Irsaliyesi Nasil Duzenlenir Kim Duzenler Kac Nusha Duzenlenir

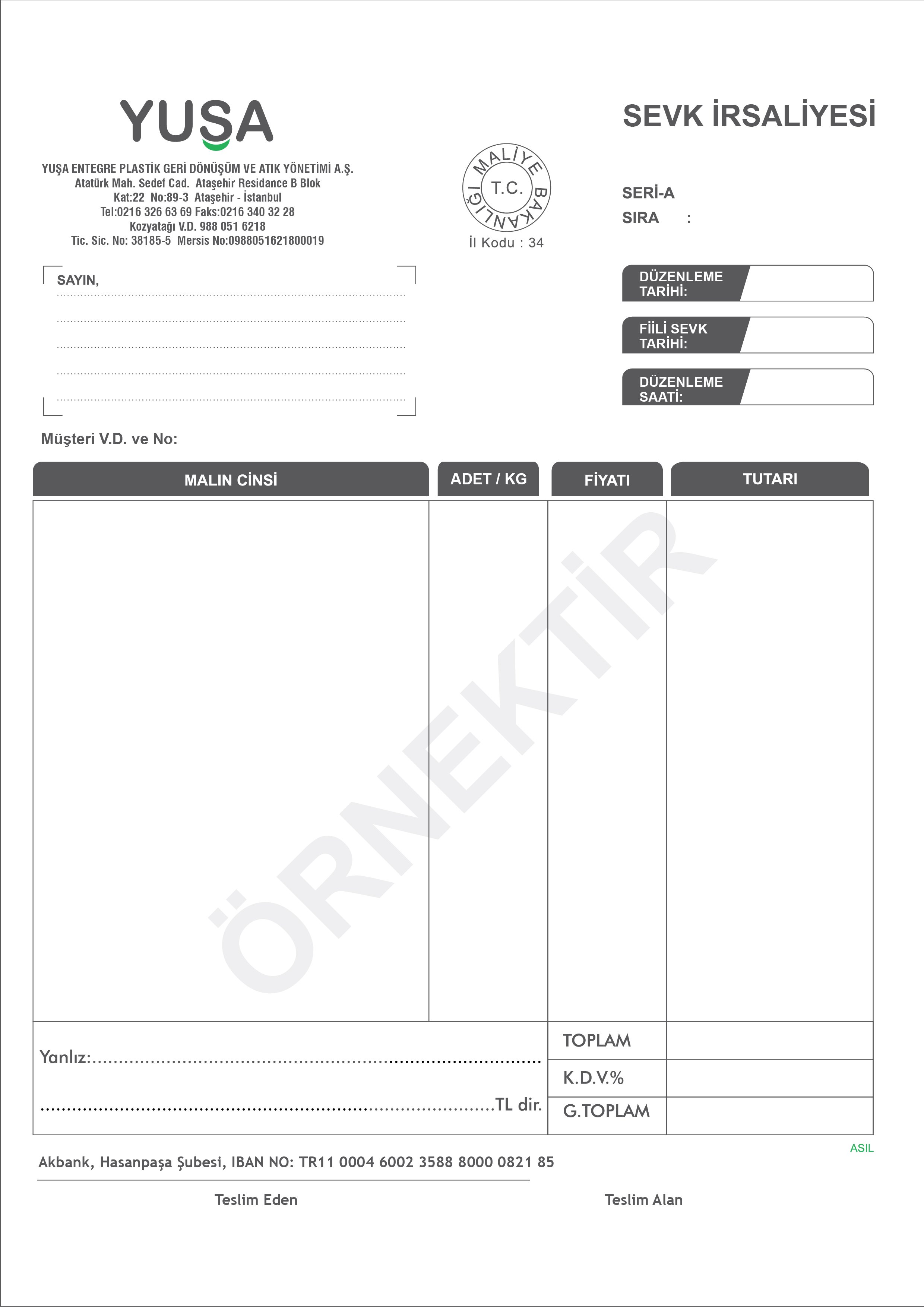

Düzenlenen sevk irsaliyesinin iki nüshası mutlaka malı taşıyan araçta bulunmalıdır.

Sevk irsaliyesi kaç nüsha olur. Yoklama ve denetimlerde sevk irsaliyesinin iki nüshası da denetim elemanına ibraz edilecektir. Yoklama ve denetimlerde iki nüshası ibraz edilecek yoklama ve denetim elemanı bir nüshasına adını. En alt sevk irs düzenleyende kalır. Sevk irsaliyesi bir malın bir yerden bir yere sevkinde düzenlenen bir belgedir.

En az 3 nüsha düzenlenir. Sevk irsaliyesi mal hareketinin izlenmesi amacıyla düzenlendiği için malın alıcıya teslim edilmek üzere satıcı tarafından taşındığı veya taşıttırıldığı durumlarda taşınan ve taşıttırılan mallar için sevk irsaliyesi düzenlenmesi ve taşıtta bulundurulması zorunludur. En az üç nüsha düzenlenmeyen sevk irsaliyesi hiç düzenlenmemiş sayılacaktır. Aksi takdirde hiç düzenlenmemiş sayılır.

Denetim elemanı ibraz edilen sevk irsaliyesinin bir nüshasına adını soyadını ve ünvanını yazdıktan sonra tarih belirterek mühürleyip imzalayacak ve. Sevk i̇rsaliyesi sevk irs en az 3 nüshadır. Yol denetiminde 1 nüshası alındı ise asıl nüsha arkasında bunu belirtir kaşe imza olur. Sevk i̇rsaliyesi ile sevk edilen malın faturası kaç gün içerisinde kesilebilir.

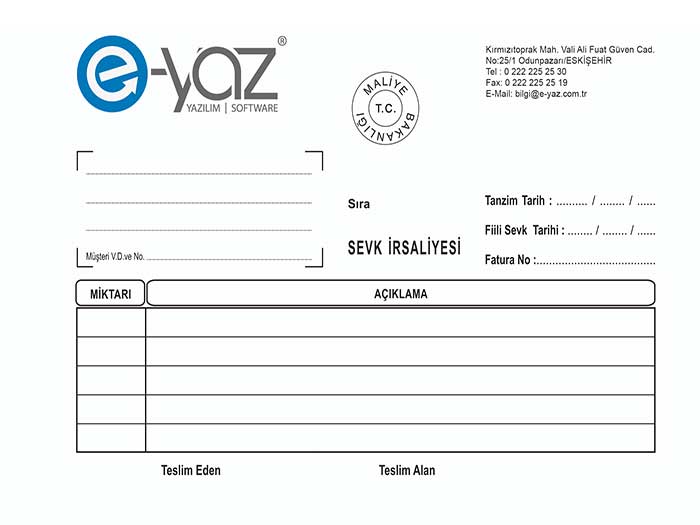

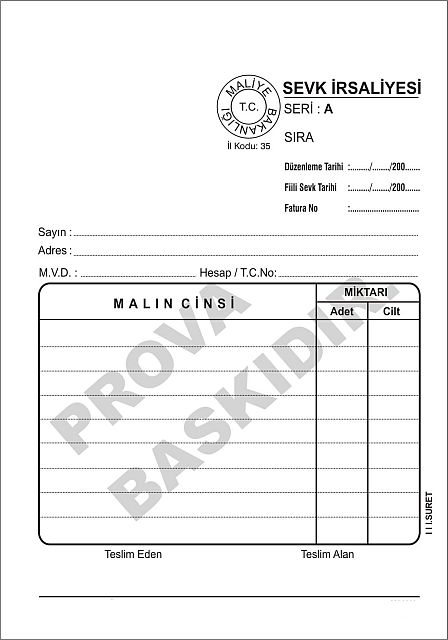

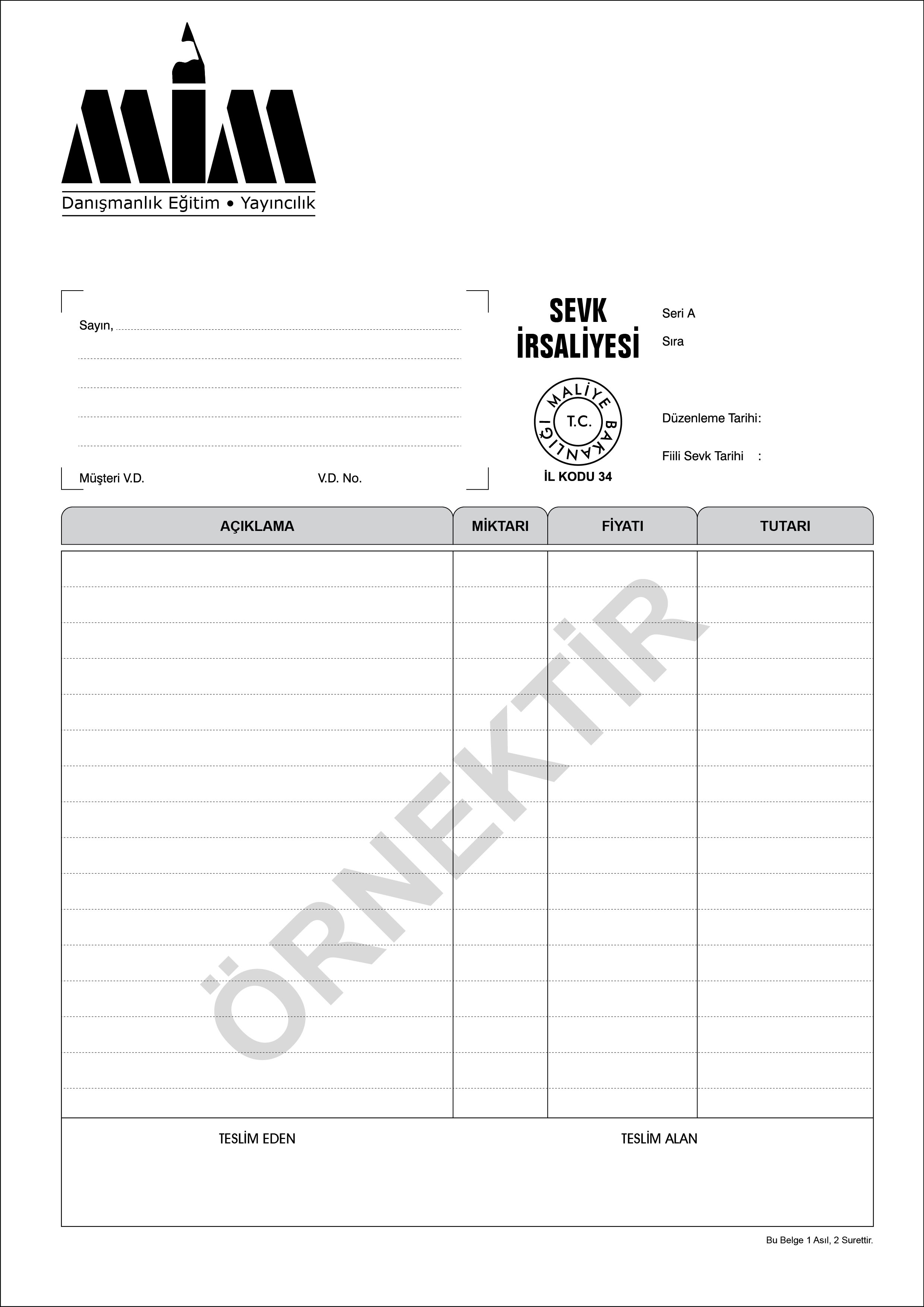

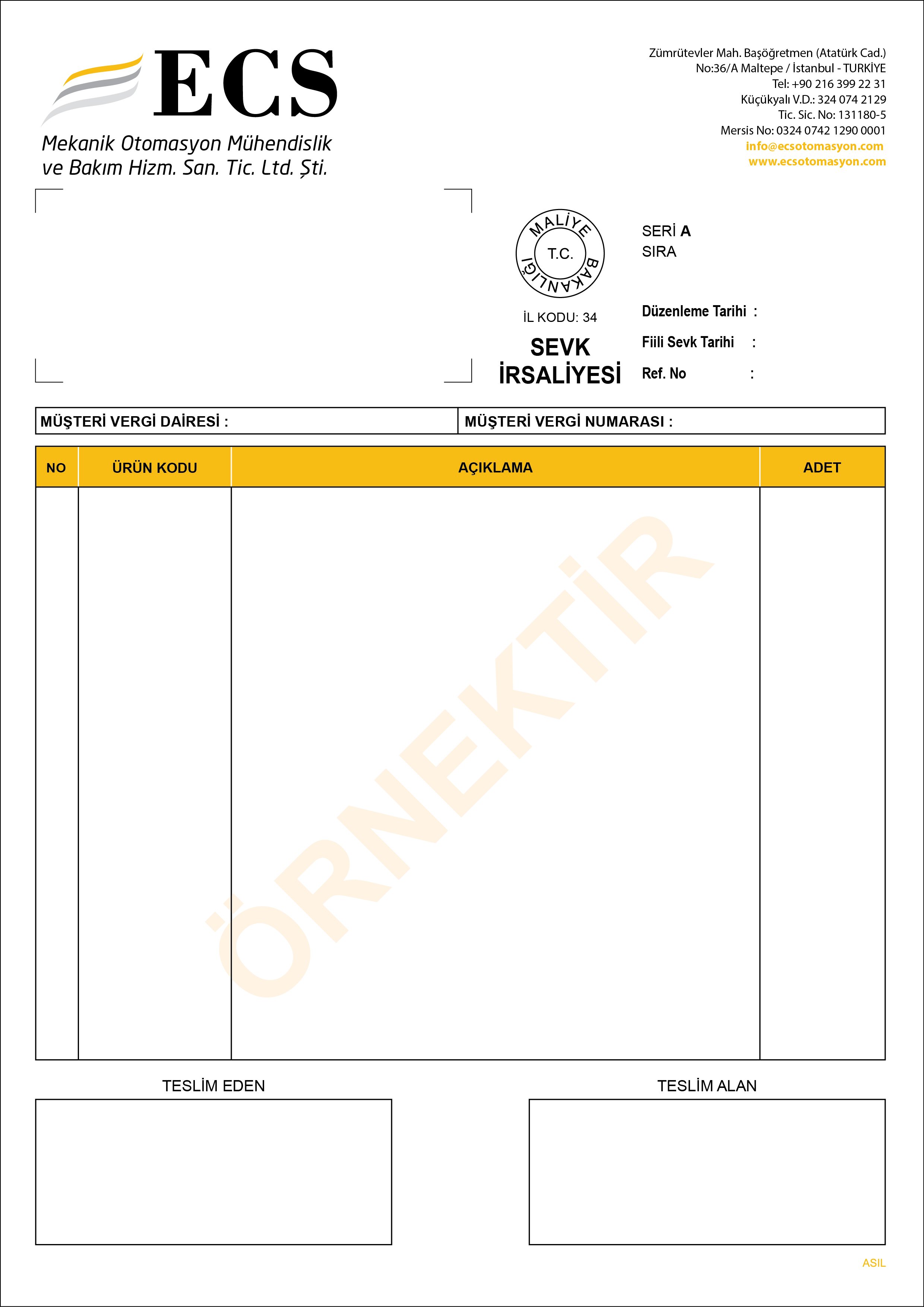

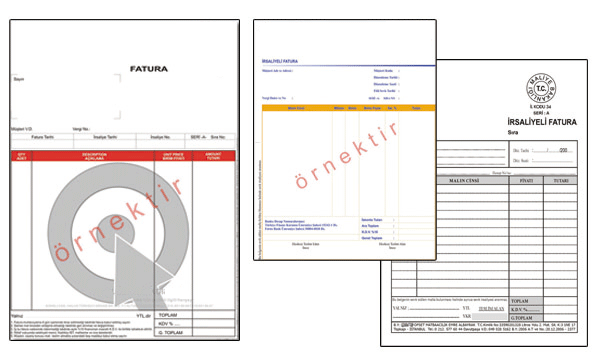

Sevk irsaliyesi hakkında bedel ve fiyat ile ilgili bilgiler hariç olmak üzere vuk un 230 ve 231. Sevk irsaliyesinde bulunması gereken bilgiler. Sevk irsaliyesi en az üç nüsha olarak düzenlenmelidir. Sevk i̇rsaliyesi kaç nüsha düzenlenir.

Ayrıca 1 asıl 3 suret olarak da düzenlenebilir. Mallar denetlendikten sonra sevk irsaliyesinin üzerine maliye görevlileri. Sevk irsaliyesi biri asıl olmak üzere en az 3 nüsha düzenlenmek zorundadır. 2 nüsha eğer satıcı kesmişse alıcıya malla beraber gider eğer alıcı kendisi düzenledi ise tüm nüshalar alıcıda kalır.

Maliye vb denetim esnasında sevk irsaliyesi istenir. En az 3 nüsha olarak düzenlenmeyen sevk irsaliyeleri hiç düzenlenmemiş kabul edilecektir. Maddesinde yer alan hükümler uygulanır. Sevk irsalyesinin gaysi mal akışı ile belge düzenini temin etmektir önce irsaliye olursa kdv ötelenmesin gelen aya kaydırılmasın diye satan açısından fatura gelen aya 7 günden istifade ile kaydırılısa irsaliye tarihinde kdv doğar alıcı açısından ise fatura tarihi kdv idirimi için esas olur sizin olayda fatura üzerine mal şu tarihte sevk edilecek ibaresi yazmış.

1 sevk irsaliyesi ibaresi 2 maliye bakanlığı klişesi veya noter tasdik mührü şekli 3 gönderilen malın cinsi ve miktarı.

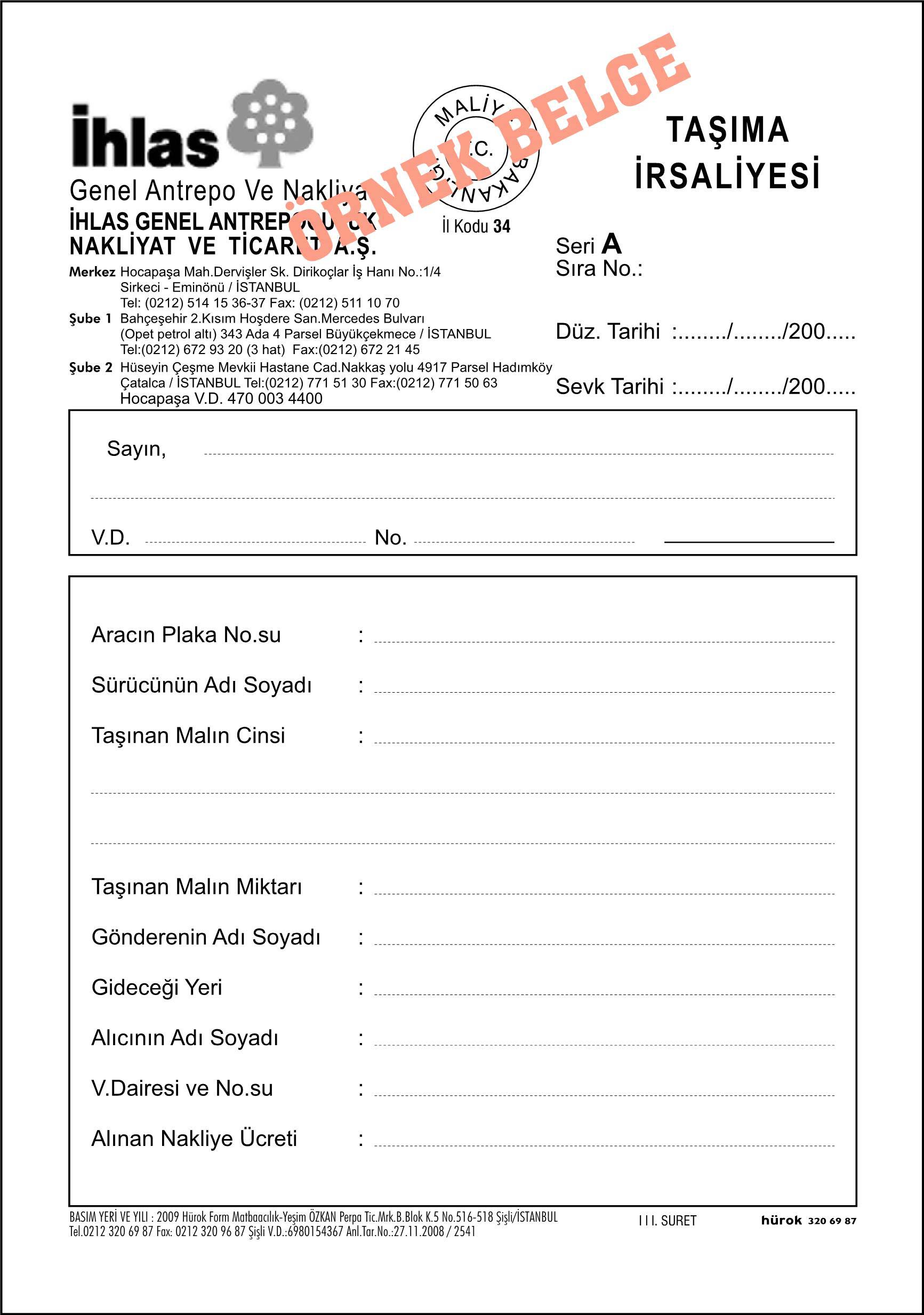

Tasima Irsaliyesi

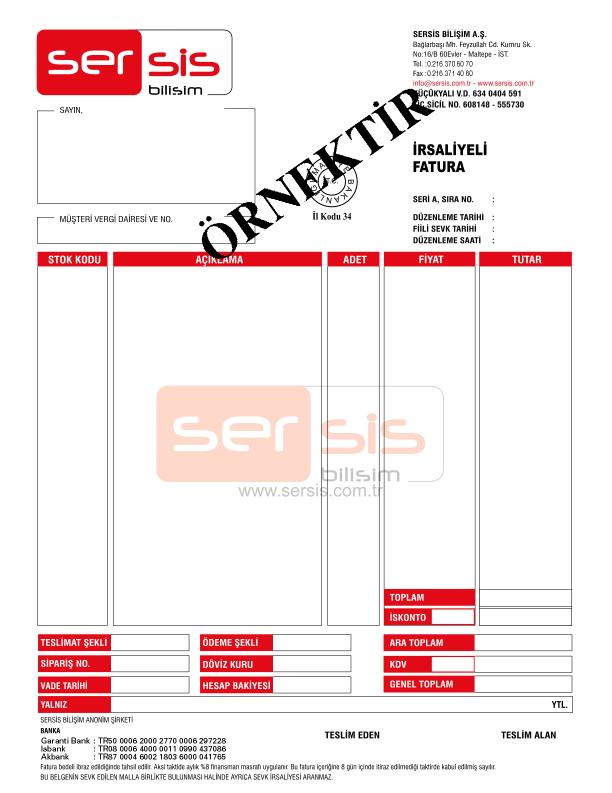

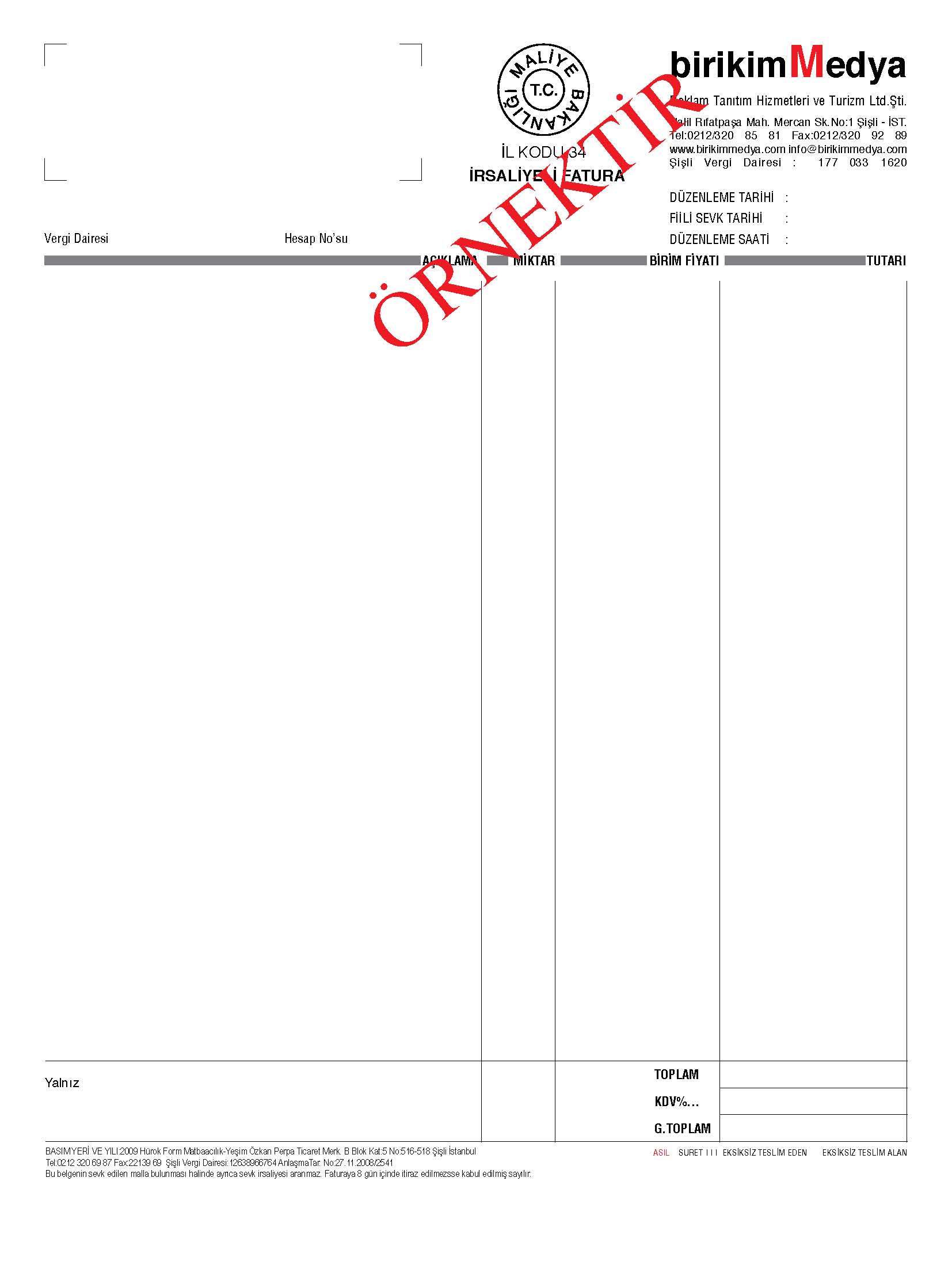

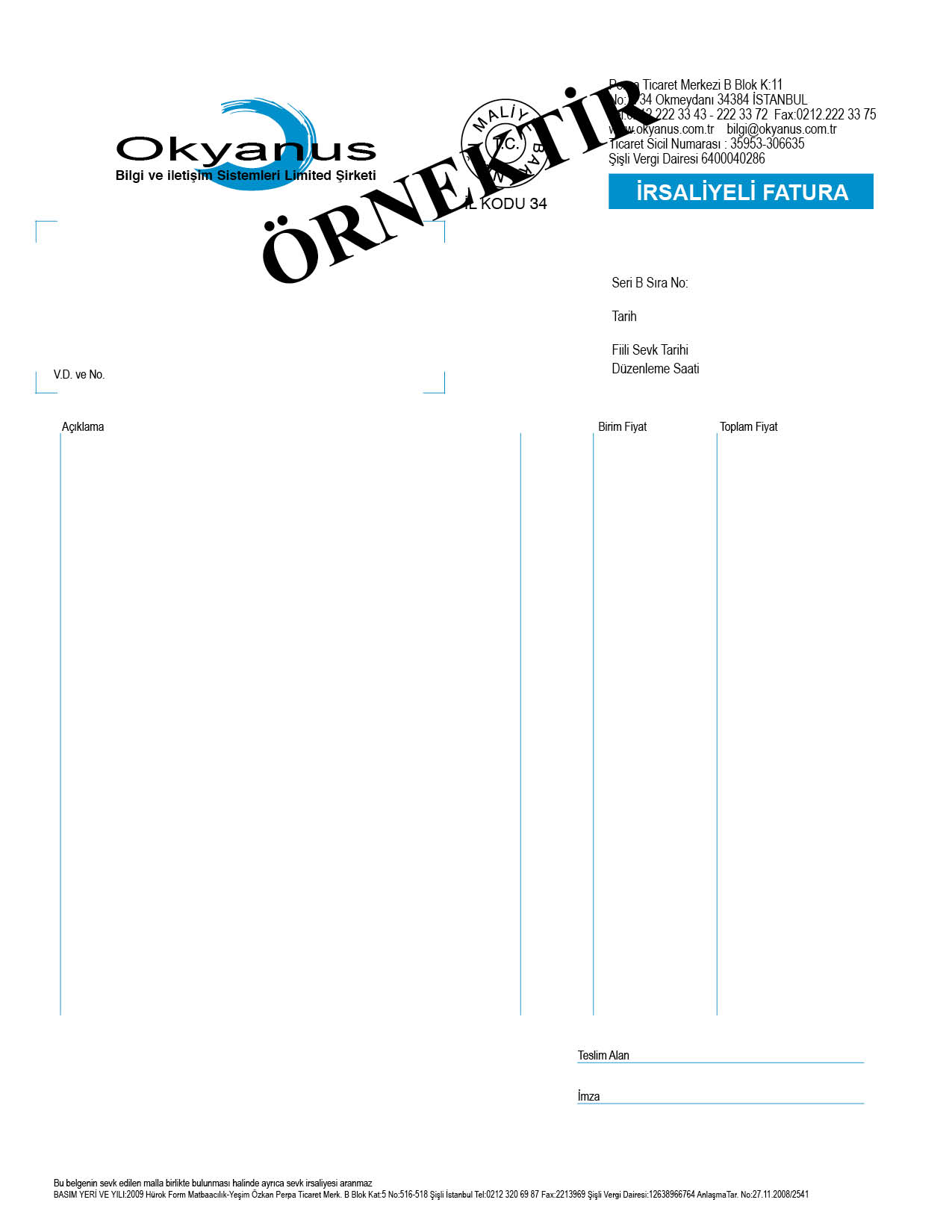

Irsaliyeli Fatura Nedir Irsaliyeli Fatura Ornegi

Irsaliyeli Fatura Nedir Nasil Duzenlenir Mali Ajans

Hersey Hakkinda Irsaliye Nasil Duzenlenir

Irsaliyeli Fatura Nedir Hukuk Destegi

Tasima Irsaliyesi Tasima Irsaliyesi Ornegi

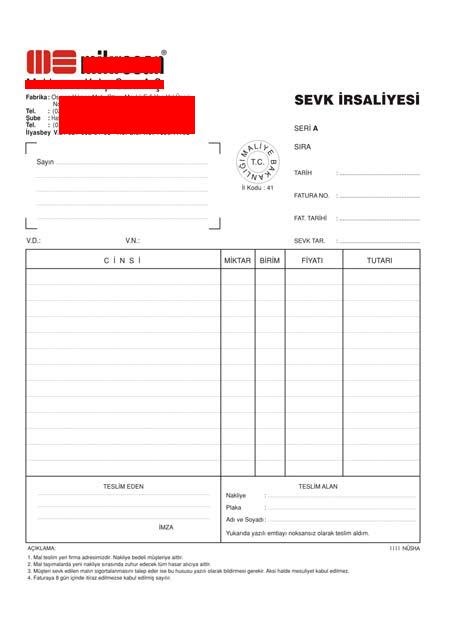

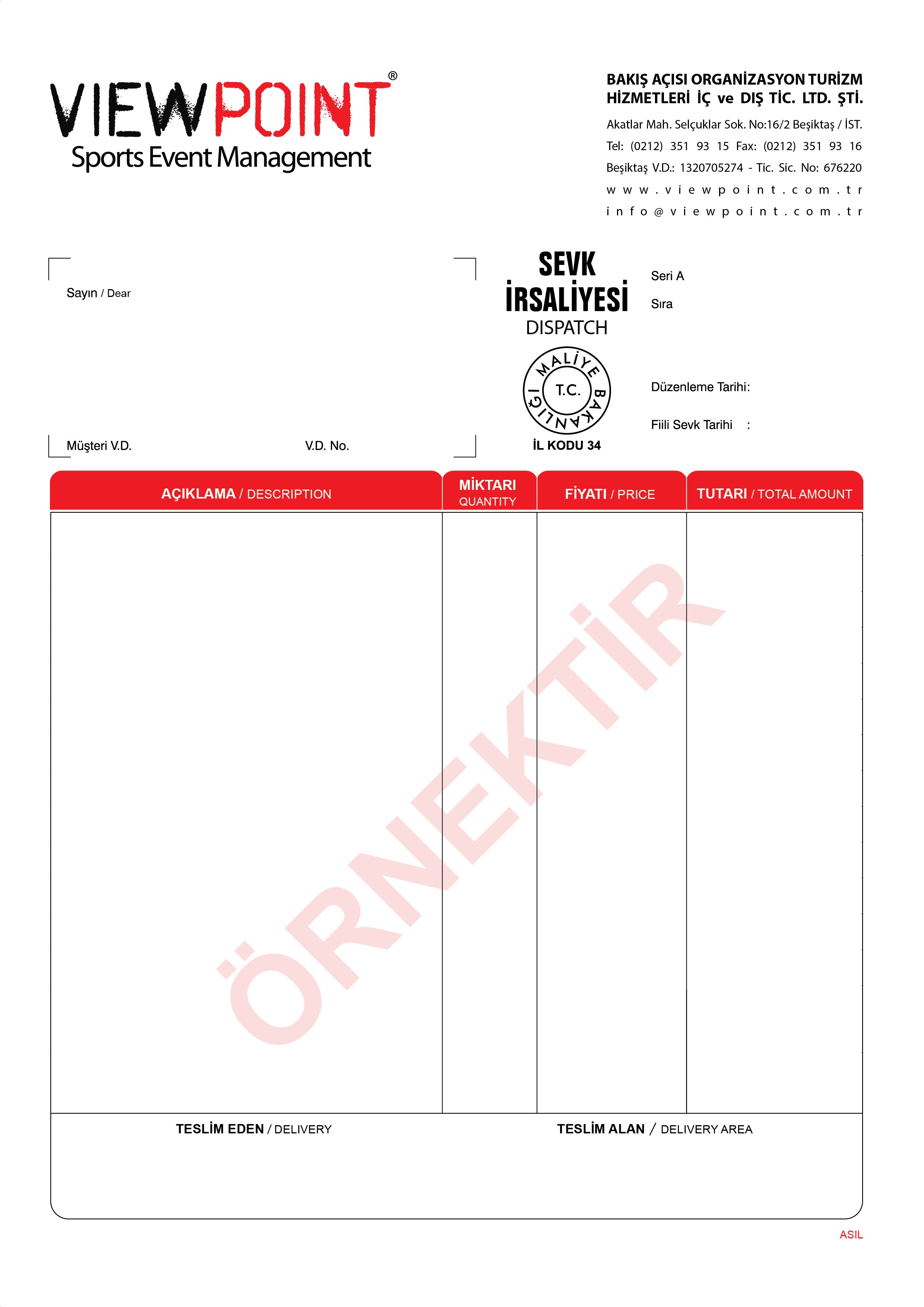

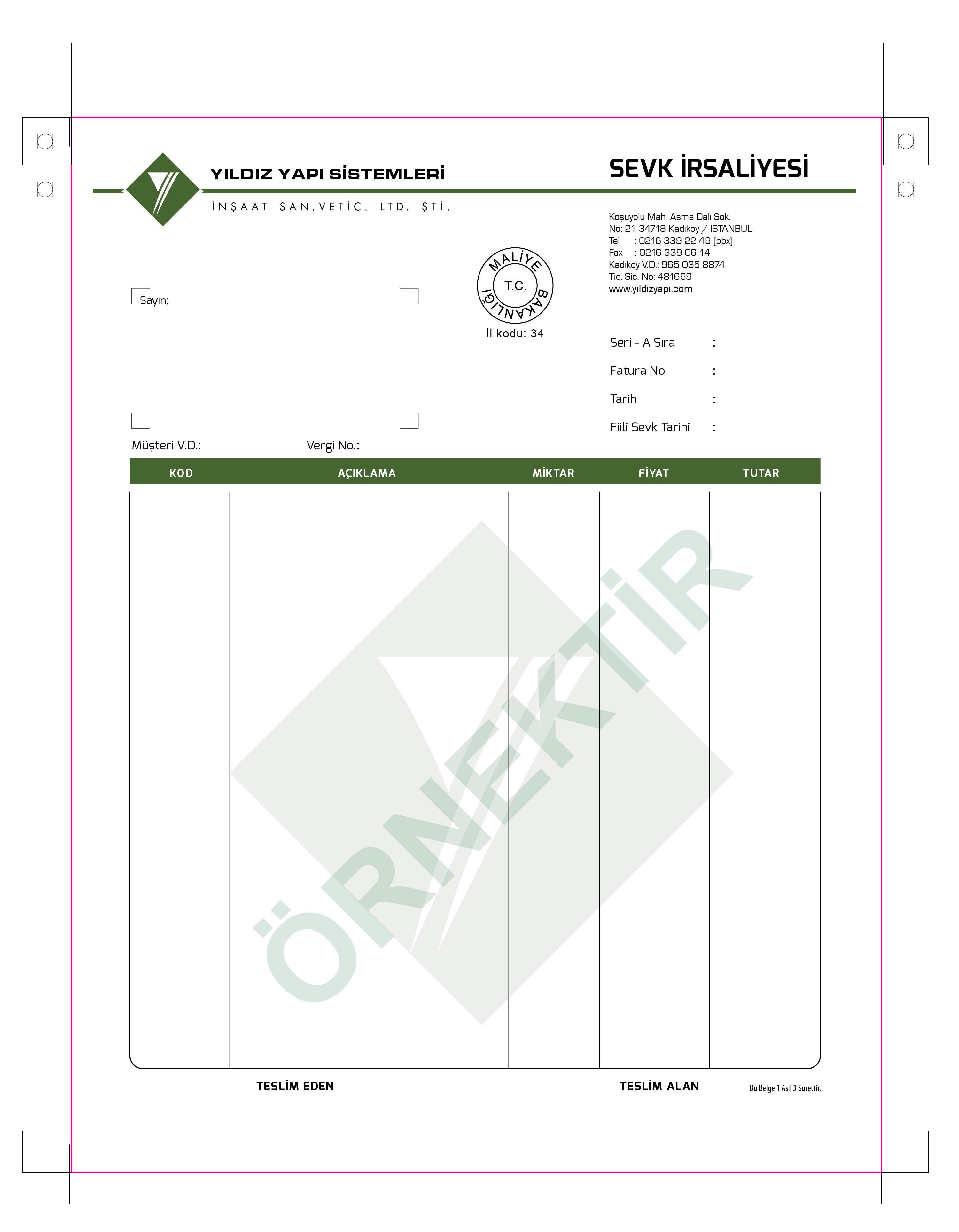

Uygulamada Duzenlenmis Sevk Irsaliyesi Ornegi Sevk Irsaliyesi Nasil Duzenlenir Duzenlenmis Sevk Irsaliyesi Ornegi

Sevk Irsaliyesi Duzenleme Sevk Irsaliyesi Nasil Duzenlenir Sevk Irsaliyesi Duzenleme

Sevk Irsaliyesi

Sevk Irsaliyesi

Sevk Irsaliyesi

Irsaliyeli Fatura Nedir Irsaliyeli Fatura Ornegi

Sevk Irsaliyesi Nedir Fatura Yerine Gecer Mi

Sevk Irsaliyesi

Ozkan Sevk Irsaliyesi No 3 Otokopili 3 Nusha

Sevk Irsaliyesi Basimi Istanbul Sevk Irsaliyesi Baski

Sevk Irsaliyesi Ciltli Porto Reklam

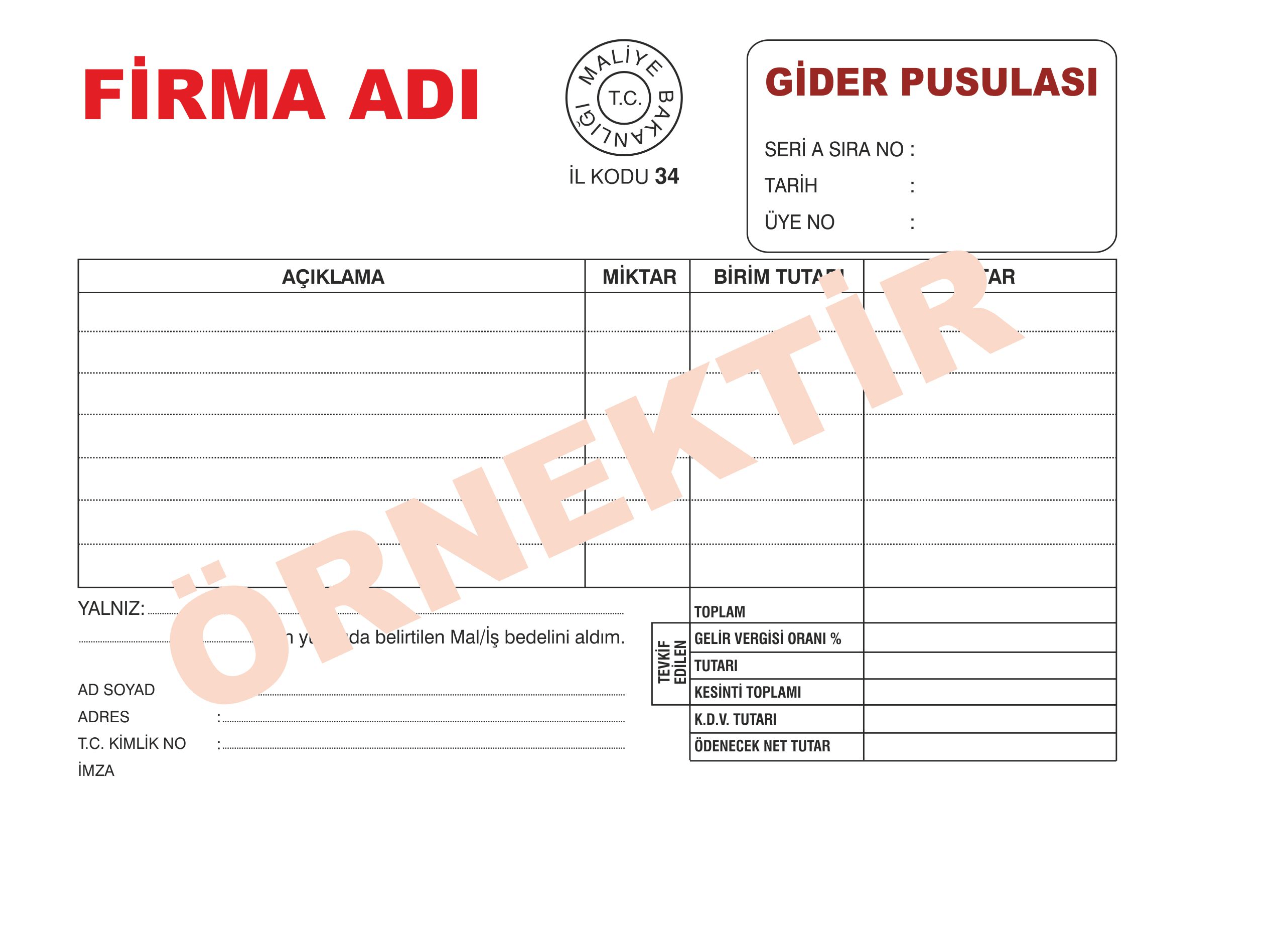

Gider Pusulasi Nedir Hangi Durumlarda Ve Nasil Duzenlenir

Https Encrypted Tbn0 Gstatic Com Images Q Tbn And9gcrhzrjigdt61scxmqxylksvsntwhhgxkvpewxvpcqaxtmmhl2 P Usqp Cau

Irsaliyeli Fatura Nedir Irsaliyeli Fatura Ornegi

Sevk Irsaliyesi

Fatura Irsaliyeli Fatura Tevkifatli Fatura Muhasebe Yemiye Kayitlari

Sevk Irsaliyesi Buyukcekmece Matbaa 0212 596 00 63

Sevk Irsaliyesi